Akcyzę w Polsce płacimy po sprowadzeniu do kraju samochodów osobowych. Samochody ciężarowe są z tego podatku zwolnione. Niestety to tylko pozornie prosty podział.

Żeby ustalić za jaki samochód nie zapłacimy akcyzy, musimy najpierw ustalić co to jest samochód ciężarowy zgodnie w ustawą o Podatku Akcyzowym.

Do celów poboru akcyzy, zgodnie z art. 3. 1. ustawy o podatku akcyzowym stosuje się klasyfikację w układzie odpowiadającym Nomenklaturze Scalonej (CN), która oparta jest na Zharmonizowanym Systemie Oznaczania i Kodowania Towarów (HS). Dlatego wskazana w tej ustawie definicja samochodu osobowego jest właściwa tylko dla podatku Akcyzowego i różni się od definicji zawartych w innych przepisach podatkowych oraz w przepisach dotyczących ruchu drogowego i rejestracji pojazdów.

Samochód ciężarowy do podatku akcyzowego:

Samochody ciężarowe opisane są kodem 8704 w Zharmonizowanym Systemie Oznaczania i Kodowania Towarów (HS) oraz Nomenklaturze Scalonej (CN). Szczegółowo opisane zostały w nocie wyjaśniającej.

Należą do nich:

„Zwykłe ciężarówki (samochody ciężarowe) i furgony (płaskie, pokryte brezentem, zamknięte itd.); ciężarówki i furgony dostawcze wszelkiego rodzaju, meblowozy; ciężarówki (samochody ciężarowe) z urządzeniami do automatycznego rozładunku [wyładowcze ciężarówki (samochody ciężarowe) itp.]; cysterny (nawet wyposażone w pompy); ciężarówki (samochody ciężarowe) chłodnie i ciężarówki (samochody ciężarowe) izotermiczne; wieloplatformowe ciężarówki (samochody ciężarowe) do przewozu kwasu w butlach, butli z butanem itp.; niskopodłogowe ciężkie ciężarówki (samochody ciężarowe), z pochylniami ładunkowymi do transportu ładunku ciężkiego (czołgów, urządzeń podnoszących lub urządzeń wydobywczych, transformatorów elektrycznych itp.); ciężarówki (samochody ciężarowe) specjalnie skonstruowane do przewozu świeżego betonu, inne niż betoniarki samochodowe objęte pozycją 8705; śmieciarki, nawet wyposażone w urządzenia do załadunku, zgniatania, zwilżania itp.

Pozycja obejmuje również lekkie trzykołowe pojazdy o prostszej budowie, takie jak te:

– wyposażone w silnik motocyklowy i koła itp., które ze względu na ich konstrukcję mechaniczną mają cechy tradycyjnego pojazdu samochodowego, to jest układ kierowniczy typu samochodowego lub łącznie bieg wsteczny i mechanizm różnicowy;

– zmontowane na podwoziu w kształcie litery T, których dwa koła tylne są niezależnie napędzane oddzielnymi silnikami elektrycznymi zasilanymi z akumulatora. Pojazdy te są zwykle sterowane jednym centralnym drążkiem sterującym, za pomocą którego kierowca może pojazd uruchamiać, rozpędzać, hamować, cofać, jak również kierować nim w prawo lub w lewo przez różnicowy moment obrotowy kół napędowych albo przez skręt przedniego koła.”

Cechy wskazujące na przeznaczenie pojazdów do transportu towarów:

Klasyfikacja pojazdów silnikowych do niniejszej pozycji zależy od pewnych cech, które wskazują na to, że pojazdy są przeznaczone do transportu towarów, a nie do przewozu osób.

Cechy te są szczególnie pomocne przy określaniu klasyfikacji pojazdów silnikowych, których masa brutto na ogół nie przekracza 5 ton i które posiadają oddzieloną, zamkniętą część tylną lub otwartą platformę, normalnie wykorzystywaną do transportu towarów, ale mogącą posiadać tylne siedzenia typu ławki, które nie mają pasów bezpieczeństwa, punktów kotwiących ani udogodnień dla pasażerów i które są składane płasko na boki w celu umożliwienia pełnego wykorzystania tylnej platformy do transportu towarów. Do tej kategorii pojazdów mechanicznych należą tzw. pojazdy »wielozadaniowe« [np. pojazdy w typie vana, pojazdy typu pickup oraz niektóre SUV-y (Sports Utility Vehicles)].

Następujące właściwości wskazują na cechy konstrukcyjne, jakie na ogół posiadają pojazdy objęte tą pozycją:

a) siedzenia typu ławki bez wyposażenia bezpieczeństwa (np. pasów bezpieczeństwa lub punktów kotwiących i wyposażenia do zainstalowania pasów bezpieczeństwa) lub udogodnienia dla pasażerów w przestrzeni tylnej za przestrzenią dla kierowcy i przednich. Siedzenia takie są zwykle składane tak, aby możliwe było pełne wykorzystanie tylnej podłogi (pojazdy typu van) lub oddzielnej platformy (pojazdy typu pickup) do transportu towarów;

b) oddzielna kabina dla kierowcy i pasażerów oraz oddzielna, otwarta platformy z bocznymi burtami i opuszczaną tylną klapą (pojazdy typu pickup);

c) brak tylnych okien wzdłuż dwóch ścian bocznych; przesuwne, wahadłowe lub podnoszone drzwi (jedne lub więcej), bez okien, na bocznych ścianach lub z tyłu, do załadunku i rozładunku towarów (pojazdy typu van);

d) stały panel lub przegroda pomiędzy przestrzenią dla kierowcy i przednich pasażerów a przestrzenią tylną;

e) brak elementów komfortowych i wykończenia wnętrza oraz wyposażenia w przestrzeni ładunkowej pojazdu, które kojarzone są z przestrzenią pasażerską pojazdu (np. dywaniki, wentylacja, oświetlenie wnętrza, popielniczki) […]”.

Kiedy Pick-up jest samochodem ciężarowym

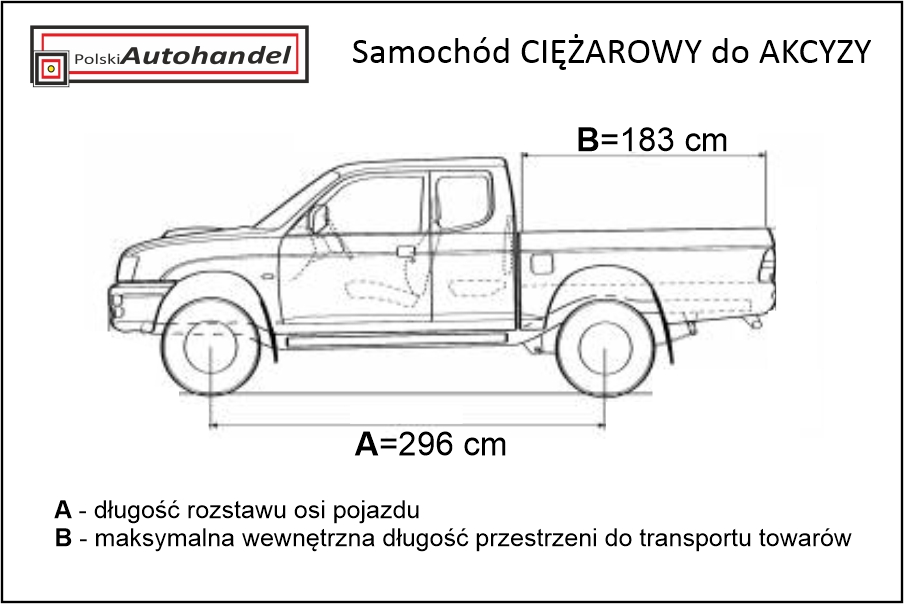

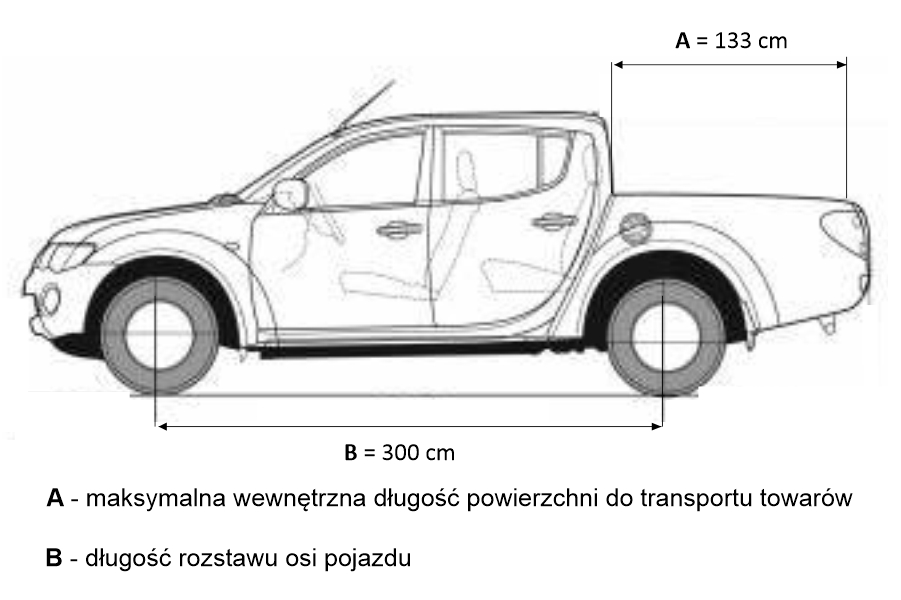

Tego typu pojazd posiada zwykle więcej niż jeden rząd siedzeń i tworzą go dwie oddzielne przestrzenie, mianowicie zamknięta kabina do przewozu osób i otwarta lub zakryta powierzchnia do transportu towarów. Żeby takie pojazdy mogły być klasyfikowane do pozycji 8704 (samochody ciężarowe nie objęte akcyzą), ich maksymalna wewnętrzna długość podłogi powierzchni do transportu towarów musi być większa niż 50 % długości rozstawu osi pojazdu lub muszą posiadać więcej niż dwie osie. Zgodnie z tą definicją, Mercedes G 6×6 ze zdjęcia w nagłówku powinien być traktowany jako samochód ciężarowy zwolniony z podatku akcyzowego ponieważ ma 3 osie. Niestety to też nie jest do końca pewne ponieważ za każdym razem oceniać to będzie celnik do którego trafi nasz wniosek o wydanie dokumentu potwierdzającego brak obowiązku zapłaty akcyzy…

Sposób pomiaru rozstawu osi i długości podłogi powierzchni ładunkowej przedstawiłem na schemacie niżej:

A tutaj macie przykład samochodu ciężarowego:

[row][double_paragraph] [/double_paragraph]

[/double_paragraph]

[double_paragraph]  [/double_paragraph] [/row]

[/double_paragraph] [/row]

Czego Celnicy szukają na zdjęciach?

Żeby zakwalifikować pojazd do grupy zwolnionej z akcyzy, organy Celne muszą ustalić czy nie mają one cech charakterystycznych dla samochodów osobowych opisanych w Nomenklaturze Scalonej. Dlatego składając wniosek o wydanie dokumentu potwierdzającego brak obowiązku zapłaty akcyzy na terytorium kraju musimy dołączyć do niego zdjęcia sprowadzonego samochodu.

Cechy, które wskazują, że pojazdy są głównie przeznaczone raczej do przewozu osób, niż do transportu towarów:

-

masa brutto pojazdu mniejsza niż 5 ton,

-

pojedynczy, zamknięty, wewnętrzny obszar, stanowiący przestrzeń zarezerwowaną dla kierowcy i dla pasażerów oraz pozostałą przestrzeń, która może być wykorzystana zarówno do przewozu osób, jak i towarów.

-

stałe siedzenia z wyposażeniem zabezpieczającym dla każdej osoby (np. z pasami bezpieczeństwa lub punktami kotwiącymi oraz z wyposażeniem do zainstalowania pasów bezpieczeństwa) lub stałe punkty kotwiące i wyposażenie do zainstalowania siedzeń oraz wyposażenie zabezpieczające w tylnej przestrzeni za kierowcą i przednimi pasażerami; takie siedzenia mogą być zamocowane na stałe, składane lub wyjmowane z punktów mocowania;

-

tylne okna wzdłuż dwóch paneli bocznych;

-

przesuwane, wahadłowe lub podnoszone drzwi (jedne lub więcej) z oknami, na bocznych ścianach lub z tyłu;

-

brak stałego panelu lub przegrody pomiędzy przestrzenią dla kierowcy i przednich pasażerów a przestrzenią tylną, która może być używana do przewozu zarówno osób, jak i towarów;

-

elementy komfortowe i wykończenia wnętrza oraz wyposażenie w całym wnętrzu pojazdu, które kojarzone są z przestrzenią pasażerską pojazdu (np. dywaniki, wentylacja, oświetlenie wnętrza, popielniczki).

Dlatego Celnicy szukają na zdjęciach, przegrody między przestrzenią pasażerską i ładunkową, szyb w bocznych panelach auta oraz tylnych drzwiach, miejsc mocowania pasów i elementów „komfortowych” takich jak dywaniki, oświetlenie lub popielniczki w tylnej części pojazdu.

O zaklasyfikowaniu do właściwego kodu CN decyduje główna funkcja pojazdu (przewóz osób lub przewóz towarów) zgodna z zamysłem producenta. To jak przerobił dany pojazd importer lub nabywca nie ma znaczenia.

Niżej przykłady samochodów zarejestrowanych w Niemczech jako ciężarowe (LKW), za które zapłacimy w Polsce akcyzę:

[row][double_paragraph]

[/double_paragraph][double_paragraph]

[/double_paragraph][double_paragraph]

[/double_paragraph] [/row]

[/double_paragraph] [/row]

Brygadówki

Wyżej przedstawiona „brygadówka” czyli samochody z dwoma rzędami siedzeń i oddzieloną przestrzenią ładunkową, są najczęściej również traktowane jako samochody osobowe, za które zapłacimy akcyzę. Dzieje się tak dlatego, że mają dwa rzędy siedzeń, miejsca mocowania foteli i pasów bezpieczeństwa poza przednim rzędem siedzeń, mają przeszklone drzwi z boku oraz elementy „komfortowe” w tylnej części nadwozia taki jak oświetlenie, dywaniki lub popielniczki. Przez celników traktowane są jako samochody głównie przeznaczone do przewozu osób.

Samochód Osobowy:

Zgodnie z art. 100 ust. 4 ustawy o podatku akcyzowym: samochody osobowe są to pojazdy samochodowe i pozostałe pojazdy mechaniczne objęte pozycją CN 8703.

Kod 8703 Nomenklatury Scalonej szerzej opisany jest w nocie wyjaśniającej na stronie 360:

„Samochody i pozostałe pojazdy silnikowe przeznaczone zasadniczo do przewozu osób (inne niż te objęte pozycją 8702), włącznie z samochodami osobowo-towarowymi (kombi) oraz samochodami wyścigowymi Niniejsza pozycja obejmuje „pojazdy wielofunkcyjne”, takie jak pojazdy silnikowe, które mogą przewozić zarówno osoby, jak i towary.

-

Typu pick-up: Tego typu pojazd posiada zwykle więcej niż jeden rząd siedzeń i tworzą go dwie oddzielne przestrzenie, mianowicie zamknięta kabina do przewozu osób i otwarta lub zakryta powierzchnia do transportu towarów. Jednakże takie pojazdy mają być klasyfikowane do pozycji 8704, jeżeli maksymalna wewnętrzna długość podłogi powierzchni do transportu towarów jest większa niż 50 % długości rozstawu osi pojazdu lub jeżeli posiadają one więcej niż dwie osie.

-

Typu van: Pojazd typu van, z więcej niż jednym rzędem siedzeń, musi spełniać wskazania podane w Notach wyjaśniających do HS do pozycji 8703. Jednakże pojazd typu van z jednym rzędem siedzeń i nieposiadający żadnych stałych punktów ich kotwiczenia oraz urządzeń do instalowania siedzeń i bez wyposażenia bezpieczeństwa, znajdujących się w tylnej części pojazdu, ma być klasyfikowany do pozycji 8704, nawet jeżeli posiada stałą płytę lub przegrodę pomiędzy przestrzenią dla osób a powierzchnią ładunkową lub okna w panelach bocznych „

Klasyfikację zgodną z kodem 8703 w Zharmonizowanym Systemie Oznaczania i Kodowania Towarów (HS) opisany został w nocie wyjaśniającej:

„Klasyfikacja pewnych pojazdów silnikowych objętych niniejszą pozycją jest wyznaczona przez pewne cechy, które wskazują, że pojazdy te są głównie przeznaczone raczej do przewozu osób, niż do transportu towarów (pozycja 87.04). Cechy te są szczególnie pomocne przy określaniu klasyfikacji pojazdów silnikowych, które na ogół mają masę brutto pojazdu mniejszą niż 5 ton i które posiadają pojedynczy, zamknięty, wewnętrzny obszar, stanowiący przestrzeń zarezerwowaną dla kierowcy i dla pasażerów oraz pozostałą przestrzeń, która może być wykorzystana zarówno do przewozu osób, jak i towarów. Do tej kategorii pojazdów silnikowych włączone są te powszechnie znane jako pojazdy »wielozadaniowe« [np. pojazdy typu van, SUV-y (Sports Utility Vehicles), niektóre pojazdy typu pickup]. Następujące właściwości wskazują na cechy konstrukcyjne, jakie na ogół posiadają pojazdy objęte tą pozycją:

a) stałe siedzenia z wyposażeniem zabezpieczającym dla każdej osoby (np. z pasami bezpieczeństwa lub punktami kotwiącymi oraz z wyposażeniem do zainstalowania pasów bezpieczeństwa) lub stałe punkty kotwiące i wyposażenie do zainstalowania siedzeń oraz wyposażenie zabezpieczające w tylnej przestrzeni za kierowcą i przednimi pasażerami; takie siedzenia mogą być zamocowane na stałe, składane lub wyjmowane z punktów mocowania;

b) tylne okna wzdłuż dwóch paneli bocznych;

c) przesuwane, wahadłowe lub podnoszone drzwi (jedne lub więcej) z oknami, na bocznych ścianach lub z tyłu;

d) brak stałego panelu lub przegrody pomiędzy przestrzenią dla kierowcy i przednich pasażerów a przestrzenią tylną, która może być używana do przewozu zarówno osób, jak i towarów;

e) elementy komfortowe i wykończenia wnętrza oraz wyposażenie w całym wnętrzu pojazdu, które kojarzone są z przestrzenią pasażerską pojazdu (np. dywaniki, wentylacja, oświetlenie wnętrza, popielniczki).”

Co o tym myślicie?

Tak wygląda podział samochodów na osobowe czyli objęte akcyzą i ciężarowe, zwolnione z obowiązku zapłaty podatku akcyzowego. Temat nie jest prosty i niestety często przez światełko, popielniczkę „na pace busa” lub szyby w drzwiach przesuwnych lub tylnych musimy zapłacić akcyzę ponieważ celnik stwierdzi, że samochód ma cechy pojazdu osobowego…

Dajcie znać jakie problemy z tym podziałem mieliści oraz za jakie samochody Waszym zdaniem ciężarowe musieliście zapłacić akcyzę.

Źródło:

Noty wyjaśniające do Nomenklatury Scalonej Unii Europejskiej (2011/C 137/01) – TUTAJ

Noty wyjaśniające do Nomenklatury Scalonej Unii Europejskiej (2019/C 119/01) –TUTAJ

Wyrok Trybunału z dnia 25 lipca 2018 r. – TUTAJ

{kind=link}

Bardzo dobry opis i wyjaśnienie.

Dziękuje

Bardzo fajnie napisane.

Zastanawia mnie pewien przypadek.

VW Crafter doka 6 os plus wywrotka.

Generalnie UK jak widzi wywrotka to obligatoryjnie nie chce nawet zaświadczenia z US. Natomiast tu drugi rząd siedzeń. Ciekawe jaka będzie interpretacja.

Decydująca będzie błogość skrzyni.

Jeżeli będzie dłuższa niż połowa rozstawu osi to nie zapłacisz akcyzy. Jeżeli krótsza to zapłacisz.

super opisane.Mam podobny przypadek Ducato doka 2 rzędy siedzeń oddzielna kabina i skrzynia ponad 3m.W dowodzie LKW ciekawe jak do tego podejdą?

To bardzo proste. Masz do tego wzór:

Żeby takie pojazdy mogły być klasyfikowane do pozycji 8704 (samochody ciężarowe nie objęte akcyzą), ich maksymalna wewnętrzna długość podłogi powierzchni do transportu towarów musi być większa niż 50 % długości rozstawu osi pojazdu lub muszą posiadać więcej niż dwie osie.

Ciekawe czy wszystkie urzędy skarbowe tak samo podchodzą do takiej oceny?

tak

ciekaw jestek czy nowe IVECO L4H2 Po przerobieniu na brygadowke będzie objęte podatkiem akcyzowym.

Niestety dla większości Urzędów Celnych w Polsce TAK…

Czy polega do spłaty akcyzy Holownik miejski typu SVU

SUV czyli samochód osobowy oczywiście jest objęty podatkiem akcyzowym.

czy przy zmianie przeznaczenia pojazdu z ciężarowy przewóz zwierząt żywych na ciężarowy wielozadaniowy lub furgon wystąpi obowiązek akcyzowy?

Te zależy jak zbudowany jest ten samochód.

Ten samochód ma kabinę i oddzielny kontener do przewozu koni?

Ile osób ma przewozić po przeróbce?

Ile rzędów siedzeń ma?

Od KIEDY OBOWIĄZUJA TAKIE PRZEPISY?

Jak wygląda sprawa kiedy Urząd Skarbowy kontaktuje się ze mną, osobą, która sprowadziła brygadówkę Renault Traffic w 2020 roku. Zakwalifikowana przez stację diagnostyczną jako samochód ciężarowy, zarejestrowany jako samochód ciężarowy i przechodzący co rok badania techniczne na stacji diagnostycznej. Po 3 latach jednak urząd skarbowy uznał, iż pojazd ten nie jest pojazdem ciężarowym i mam uiścić za niego akcyzę. Oczywistym jest, iż klient, który zakupił pojazd nie ma zamiaru płacić za akcyzę 3 lata po zakupie. Ja nie wiedząc, iż akcyza ma być zapłacona(klasyfikacja przez stację diagnostyczną oraz rejestracja w urzędzie komunikacji) nie dodałam jej do ceny zakupu. W tym momencie nie posiadając samochodu muszę opłacić akcyzę. Dowiedziałam się również od Pani ze skarbówki, iż miałam obowiązek wiedzieć, że ten pojazd podlega opłacie akcyzy. Rozumiem, że stacja diagnostyczna oraz wydział komunikacji nie miał takiego obowiązku i mógł popełnić błąd za który ja mam teraz zapłacić. Czy jest jakaś szansa aby tej akcyzy nie płacić bądź przenieść opłatę na firmę, która samochód użytkuje? Oraz czy można pociągnąć do odpowiedzialności stację diagnostyczną oraz osobę rejestrującą samochód w wydziale komunikacji?

W Polsce jest kilka definicji samochodu ciężarowego. To że samochód dla wydziału komunikacji czy stacji diagnostycznej jest ciężarowy nie oznacza, że nie trzeba za niego zapłacić akcyzy.

Zapoznaj się dokładnie z tym co napisałem i obejrzyj koniecznie nagranie na yt które w tym temacie umieściłem. Tam masz odpowiedź na swoje pytania.

Czy Amarok (rozstaw osi -3097 , dł paki 1555) będzie traktowany jako ciężarowy ?

Niby paka>50% rozstawu osi ale jest drugi w pełni wyposażony rząd siedzień. Czy wszystko zależy od intepretacji urzędnika czy jeśli paka to więcej niż 50% rozstawu osi to z automatu traktowane są jako ciężarowe ?

Tak

Brygadówki sa zwolnione z podatku akcyzowego, jeśli posiadają pełną ścianę grodziową oraz jeśli długość przestrzeni bagażowej przekracza 50% rozstawu osi. Jestem rzeczoznawcą i wykonuję takie opinie do ustalenia WIA. Dotyczy to pojazdów siedmio i dziewięcioosobowych. Info pod nr 502 263 777

Czy chevrolet avalanche, pick-up nie spełniający wymiarów, pod kątem zakwalifikowania do CN 8704 (ciężarowych), po rozłożeniu (specyficzna konstrukcja midgate) przegrody a co za tym idzie wydłużeniu powierzchni towarowej i spełnieniu „warunków wymiarowych” można będzie zaklasyfikować jako ciężarowy?