Od chwili uruchomienia BDO wszyscy zastanawiamy się w jaki sposób i na jakich dokumentach mamy zamieszczać nadany nam numer rejestrowy.

Stanowisko Ministerstwa Środowiska

Nasze wątpliwości miało rozwiać stanowisko Ministerstwa Środowiska przedstawione w: „Informacja o sposobie umieszczania nr rejestrowego na dokumentach, zgodnie z art. 63 ustawy z dnia 14 grudnia 2012 r. o odpadach.”

Znajdziecie je – TUTAJ

Po zapoznaniu się z nim dowiedzieliśmy się, że według Ministerstwa Środowiska numer rejestrowy mamy podawać „na dokumentach związanych z działalnością w zakresie produktów i odpadów.” Te kilka dodanych przez MŚ do Art. 63 ustawy o odpadach słów teoretycznie powinno zawęzić krąg stosowania numeru rejestrowego. Niestety moim zdaniem takie stanowisko tylko skomplikowało sprawę. Do czasu jego opublikowania było jasne (co nie oznacza – proste do wykonania), że na wszystkich dokumentach. Zgodnie ze stanowiskiem MŚ część dokumentów nie będzie musiała zawierać numeru rejestrowego, ale niestety nadal nie wiemy które to dokumenty.

Pytanie do Ministra Środowiska

W związku z tym Stowarzyszenie Komisów.pl w dniu 06.08.2018 wystosowało pismo do Ministra Środowiska z prośbą, o doprecyzowanie na jakich dokumentach musimy umieszczać numer rejestrowy, a na jakich nie musimy tego robić. Wskazaliśmy, że pytanie to jest dla nas bardzo istotne ponieważ, za nieumieszczanie numeru rejestrowego na dokumentach sporządzanych w związku z prowadzoną działalnością, grozi nam administracyjna kara pieniężna od 1.000 zł do 1.000.000 zł.

Pismo Stowarzyszenia Komisów.pl znajdziecie – TUTAJ

Niestety do dnia dzisiejszego nie dostaliśmy żadnej odpowiedzi. Kontakt telefoniczny również nie przyniósł skutku ponieważ osoba odpowiedzialna za temat BDO w Ministerstwie Środowiska jest nieuchwytna…

Pytanie Biura Rachunkowego do Ministerstwa Cyfryzacji

W związku z tym, że tak jak większość z Was ja również prowadzę działalność gospodarczą polegającą na sprowadzaniu do Polski samochodów, poprosiłem Biuro Rachunkowe z którym współpracuję o umieszczanie na wszelkich dokumentach sporządzanych w związku z prowadzoną przeze mnie działalnością i wysyłanych w moim imieniu numeru rejestrowego.

Jak zapewne wiecie w dokumentach wysyłanych elektronicznie nie ma miejsca na numer rejestrowy. Dlatego Biuro Rachunkowe zadało Ministerstwu Cyfryzacji pytanie: „w jakiej pozycji na dokumentach składanych do Urzędu Skarbowego np. deklaracje VAT7, deklaracje VAT-UE, PIT-36, PIT-36L itp. możemy umieścić wspomniany powyżej numer BDO”.

Ministerstwo Cyfryzacji przekazało pytanie do Ministerstwa Finansów.

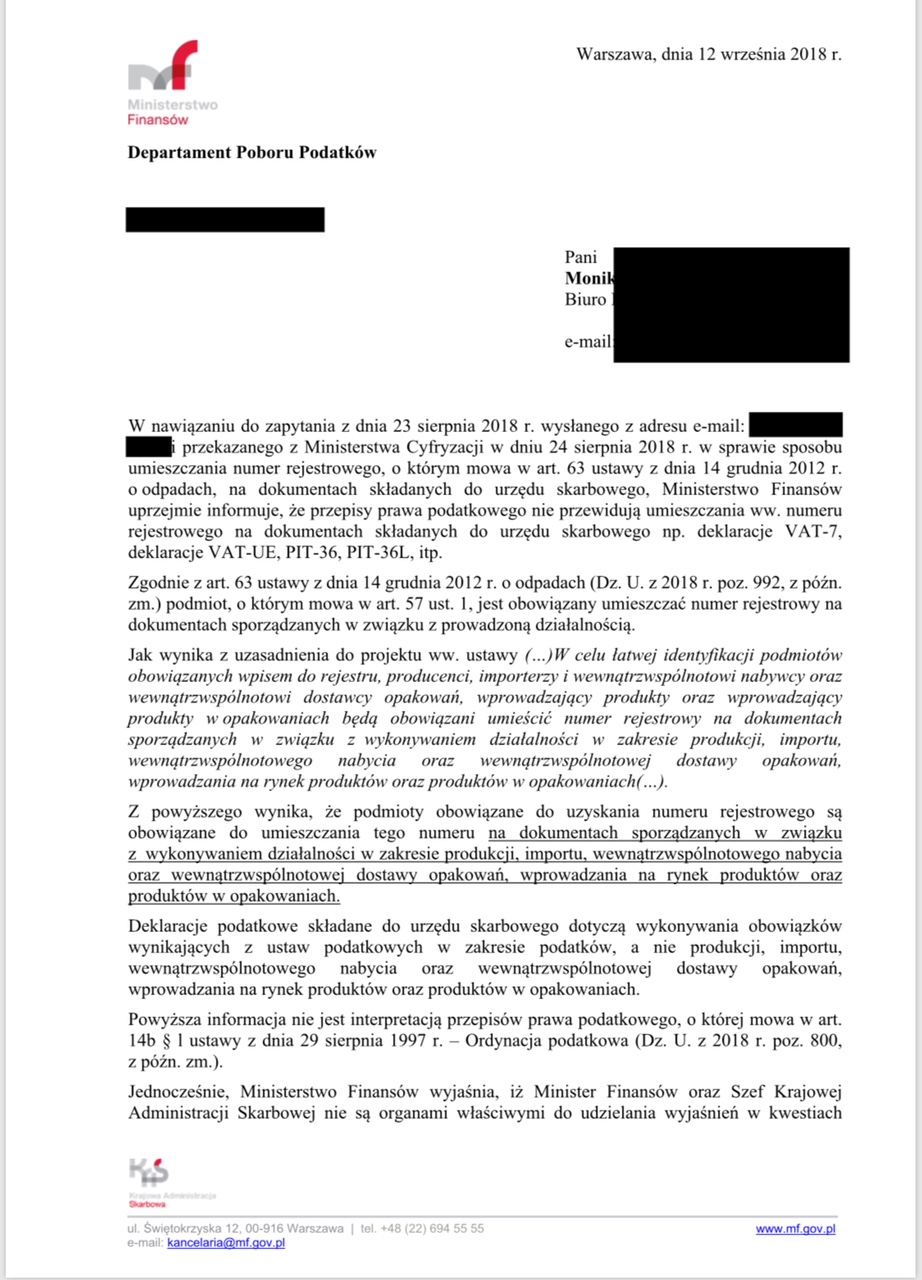

Wczoraj otrzymaliśmy odpowiedź, w której napisano: „Ministerstwo Finansów uprzejmie informuje, że przepisy prawa podatkowego nie przewidują umieszczania ww. numeru rejestrowego na dokumentach składanych do urzędu skarbowego np. deklaracje VAT-7, deklaracje VAT-UE, PIT-36, PIT-36L, itp.”

W tym miejscu mam do Was pytanie: Czy to podatnicy powinni odpowiadać za nie konsultowanie przepisów między Ministerstwami przed ich uchwaleniem? Grozi nam za to kara do 1.000.000 zł!

W dalszej części odpowiedzi, Pani Zastępca Dyrektora w Departamencie Poboru Podatków w Ministerstwie Finansów słusznie pisze, że „zgodnie z art. 63 ustawy z dnia 14 grudnia 2012 r. o odpadach podmiot, o którym mowa w art. 57 ust. 1, jest obowiązany umieszczać numer rejestrowy na dokumentach sporządzanych w związku z prowadzoną działalnością.” W punkcie 3 w/w artykułu wymienieni są wprowadzający pojazdy. W związku ze sprowadzaniem samochodów do Polski i dalszą ich sprzedażą, płacimy akcyzę, podatek VAT, podatek dochodowy, itd.

Jednak według Pani Dyrektor: „Deklaracje podatkowe składane do urzędu skarbowego dotyczą wykonywania obowiązków wynikających z ustaw podatkowych w zakresie podatków, a nie produkcji, importu, wewnątrzwspólnotowego nabycia oraz wewnątrzwspólnotowej dostawy opakowań, wprowadzania na rynek produktów oraz produktów w opakowaniach.” Tylko wprowadzający pojazdy, wymienieni w art. 57 ust. 1 składają je w związku z prowadzoną przez siebie działalnością…

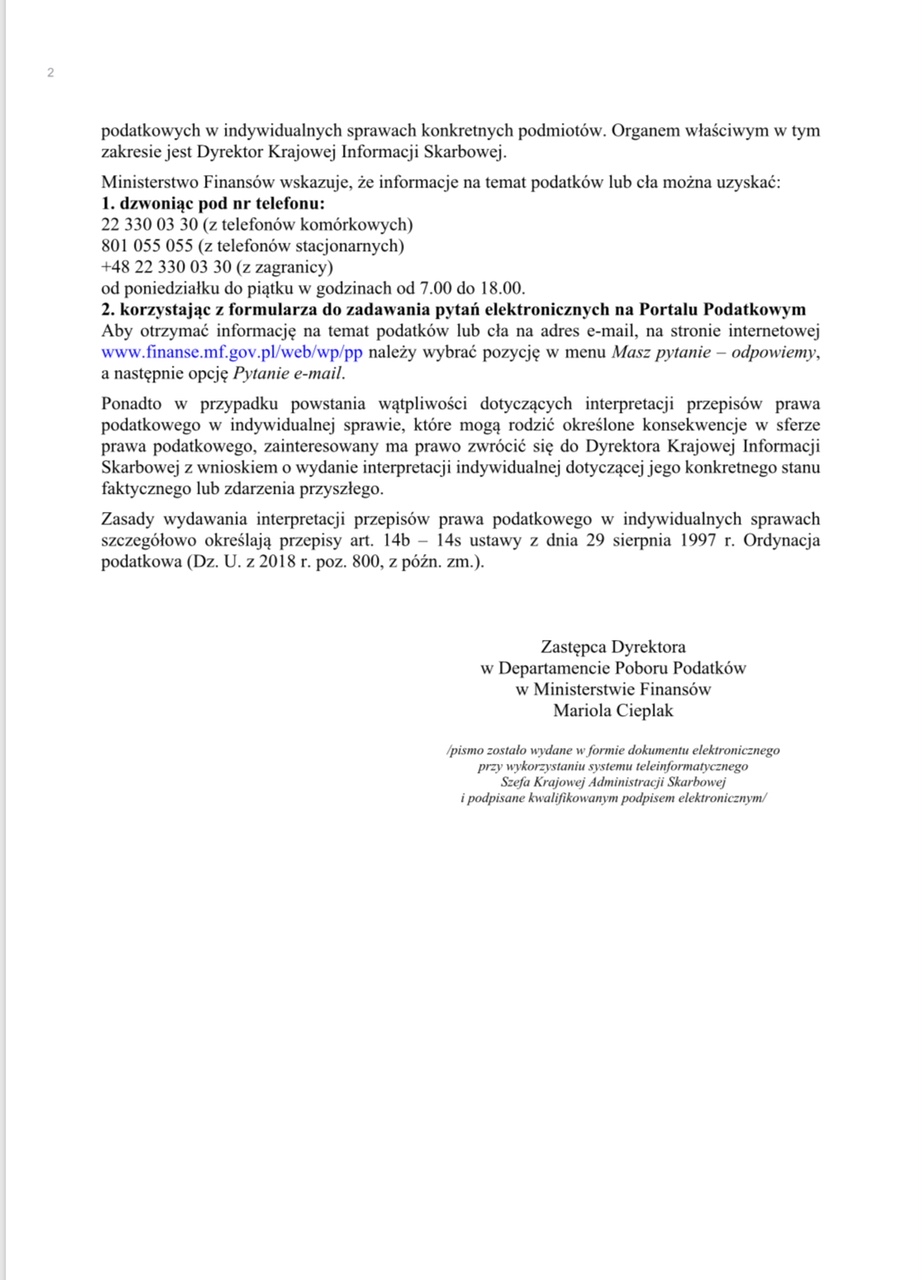

Prawie na końcu pisma znalazła się informacja: „Powyższa informacja nie jest interpretacją przepisów prawa podatkowego, o której mowa w art. 14b § ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2018 r. poz. 800, z późn. zm.).”

Całe pismo z Ministerstwa Finansów:

Powiedzcie mi proszę, jak w takim kraju mamy normalnie prowadzić działalność?

Ministerstwo Środowiska wymaga od nas czegoś czego nie możemy zrobić bo Ministerstwo Cyfryzacji nie przygotowało pod te wymagania dokumentów, a Ministerstwo Finansów w ogólnie nie widzi problemu, bo deklaracje podatkowe dotyczą podatków, a nie ogólnie mówiąc odpadów…

Będziemy dalej drążyć temat i o kolejnych odpowiedziach będziemy Was informować.

Zapoznajcie się z całym pismem z MF i podzielcie się z nami swoimi spostrzeżeniami.

Źródło:

{kind=link}

Czyli olać to i nie przejmować się takimi sprawami, tak ku..wa milion kary, może jeszcze dożywocie w tureckim więzieniu, przecież to są jakieś paranoje.

Ja umieszczam ten śmieszny nr BDO na fakturach sprzedaży i tyle.

Urząd Marszałkowski województwa mazowieckiego. Po ponad 1.5 miesiąca wniosek nawet nie został zweryfikowany. Na pytanie przez telefon co mam robić skoro nie mogę sprzedać auta od prawie 2 miesięcy bo grozi mi kara do miliona zł pada odpowiedź : Nie wiem… Mamy za dużo wniosków i garstkę ludzi

To jest jakaś paranoja.

Co robić w tym przypadku skoro od prawie 2 mscy nie mogą rozpatrzyć wniosku a mieli na to miesiąc

Sam fakt starania się o interpretacje, wykazywanie chęci postąpienia zgodnie z prawem myślę będzie znaczący i żaden normalny sąd czy instytucja nie ukarze nikogo moim zdaniem.

O tym tak naprawdę przekonamy się po pierwszych wyrokach Sądu…